宝博体育- 宝博体育官网- APP下载 BaoBoSports贝类产业发展报告(2025)

2025-10-26 19:36:05

宝博体育,宝博,宝博体育官网,宝博app下载,宝博体育网址,宝博体育官方网站,宝博体育注册,宝博体育靠谱吗,宝博体育登录,宝博体育入口,宝博体育注册,宝博官方网站,宝博APP,宝博注册,宝博网址近年来,我国贝类产业经济呈稳定向好发展态势。生产方面,2024年我国贝类产量达到1808.8万吨,同比增长5.54%,占全球总量的80%以上,其中海水养殖占96%。海水养殖贝类产值近为290亿美元(2023年),同比增长18.1%。产品结构上,牡蛎和蛤类为主要海水养殖品种,占总产量近70%,同作为贝类当家品种的扇贝、鲍产量也均持续增长。区域结构上,山东和福建两省为主要生产区域,占全国总产量近70%。生产效益上,2024年海水贝类养殖成本收益率为36.2%,同比有所下降,但仍处于较高水平,扇贝的利润率接近70%,蛤类和螺类也超过40%。贸易方面,贝类保持了优势出口水产品地位,2024年进口量额分别为8.4万吨、5.5亿美元,同比下降35.8%与25.1%。出口量额分别为23.2万吨、12.8亿美元,同比增加10.8%、下降7.1%,贸易顺差明显扩大,增幅达13.7%。市场方面,2024年贝类产品批发市场价格为23.5元/千克,同比微降、降幅为0.3%。我国贝类人均表观消费量约11公斤,是全球其他国家的平均水平的19.2倍。当前,我国贝类产品加工率约为30%—35%,消费仍以鲜活为主,得益于关键技术的研发应用,贝类净化保活流通(如无沙贝)备受市场青睐。技术方面,近年贝类相关的种业育种、养殖容量、播苗和采收、病害防控及预警、精深加工、副产物资源化利用等方面取得显著进展,技术不断得到突破和示范应用。至2024年,通过国家审定的贝类新品种已达62个。

短期来看,预计2025年产量和产值将实现双增长,养殖成本收益将保持稳定或略有回升,国际贸易预计将保持持续增长势头,但受全球经济疲软及不确定因素影响,增幅可能有限。中长期来看,在重点解决种苗质量信息不对称、养殖过密、机械化水平低、劳动力成本上升、病害时有发生和一定范围的死亡、加工率和市场接受度不高等难题基础上,着力培育壮大贝类产业新质生产力,构建产业绿色化、机械化、智慧化、组织化、品牌化的政策体系,贝类产业经济韧性将显著增强,产业高质量发展和现代化水平将稳步提升。

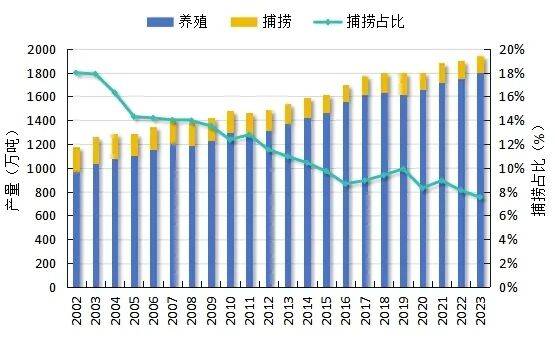

2024年我国贝类产量1808.8万吨,同比增长5.54%。从产业结构来看,海水养殖贝类产量占绝对优势,也是贝类整体产量增长的主要原因。据统计,2017—2024年,海水养殖贝类产量从1437.1万吨增加到1739.5万吨,总产量占比由94.05%增至96.17%。同一时期,我国淡水养殖、捕捞及海洋捕捞的贝类产量呈下降趋势,2024年产量分别为20.78万吨、12.82万吨、35.7万吨,占比分别为1.15%、0.71%、1.97%(见图1)。

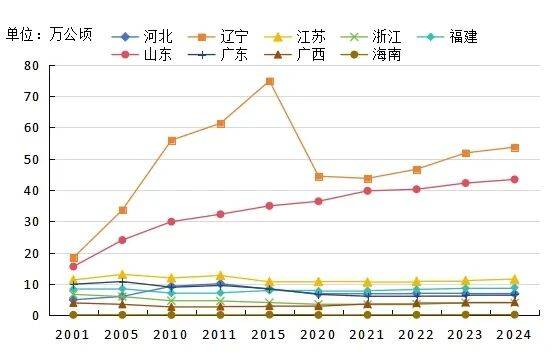

自21世纪以来,我国海水养殖贝类的产能布局一直较为稳定,山东省和福建省一直是我国的主要贝类生产大省。2024年,我国海水养殖贝类产量最高的三个省份为山东省、福建省和辽宁省,产量分别为481.71万吨、374.29万吨和298.36万吨,各占我国贝类总产量的27.69%、21.52%和17.15%,总占比近70%(见图4);在养殖面积上,辽宁省、山东省的海水贝类养殖面积稳居前二,2024年两省的养殖面积分别为53.69万公顷、43.41万公顷,分别占据我国贝类海水养殖总面积的38.40%、31.05%,合计占三分之二以上(见图5)。其中,辽宁省的养殖面积在2013年达到最高值后出现了大幅下降,近几年逐渐趋于平稳,有小幅回升态势。

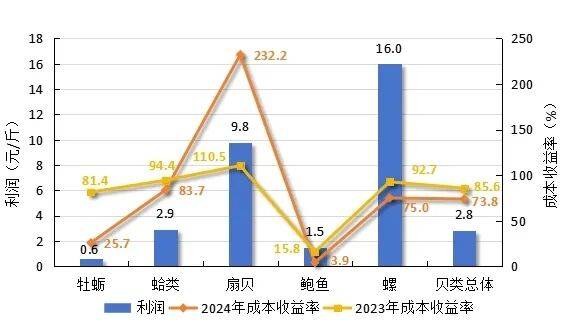

2024年,贝类养殖行业面临了显著的成本压力和收益变化。总体来看,2024年,贝类总体单位收益6.70元/斤,单位成本为3.85元/斤,成本收益率为74.03%,较2023年下降11.80%。主要养殖品种利润率出现不同程度的下降。成本收益率由高到低次为扇贝(232.24%)、蛤类(83.68%)、螺(75.00%)、牡蛎(25.71%)和鲍鱼(3.95%),排序与往年一致,盈利结构较为稳定(图7)。

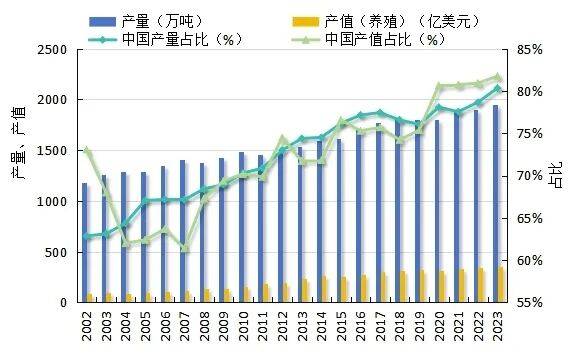

2002—2023年,全球(除中国外)贝类产量和产值均呈现上升态势。从产量来看,2023年全球贝类产量1945.58万吨(中国为1563.14万吨),较2002年增长了64.66%,年均增长2.40%,捕捞产量146.50万吨,占7.53%(图8),随着养殖技术进步,捕捞占比大概率持续下降。2023年全球产值353.44亿美元(中国289.03亿美元)(图9),较2002年增长了285.51%,年均增长6.64%。

无论是从产量还是从产值,中国都是全球增长的主要来源。具体而言,2023年全球贝类产量排名前10的国家为中国、日本、美国、韩国、智利、法国、西班牙、加拿大、印度尼西亚和泰国,其产量分别占全球总产量的80.34%、3.45%、2.55%、2.50%、2.18%、1.08%、0.84%、0.76%、0.73%和0.52%(表2)。其中,中国的贝类产量自2002年起在全球产量的占比一直超过一半。与2013年相比,中国、韩国和智利的产量有所提升,日本、美国、西班牙、泰国的产量有所下降。

2022年和2023年国际贝类市场价格经历了先增后降的变化。以两个贝类消费的代表性国家,韩国和日本为例,2022年两国的贝类产品价格均有不同幅度的增加,日本的牡蛎、扇贝、蛤类价格指数同比增加了9.4%、7.1%和23.3%。但由于出口受阻的影响,2023年日本的贝类产品市场价格大幅下降,估计在30%以上;韩国的牡蛎、鲍鱼价格分别为2.36韩元/千克、1.37万韩元/千克,同比分别下降4.1%、14.9%(见表4)。

出口方面,2018年以来,至2023年我国的贝类出口量、出口额呈现波动下降态势,其中出口量在2024年出现回升(见图13)。2024年,我国贝类出口量为23.22万吨,同比增长10.76%,占水产品出口总量的5.48%。贝类出口额为12.79亿美元,同比下降7.07%,占水产品出口总额的6.17%。在全年进口量额大幅下降而出口量增额减少的情况下,我国贝类贸易实现顺差7.26亿美元,同比增幅13.69%,增幅较上半年有所下滑。

2015—2024年,中国贝类产业的国际竞争力呈现“优势存续但持续收窄”的特征。从显性比较优势(RCA指数)看,其数值从2.20的高位逐步回落至1.28,虽仍处于“中度至显著优势”区间(WTO标准:1.25—2.5为显著优势),表明中国贝类在全球贸易中仍保有竞争基础,但优势强度已较十年前明显减弱;从国际市场占有率(MS指数)看,整体呈波动下降态势,从31%降至23%,反映出中国贝类在全球市场的份额正被逐步挤压。

2024年,我国贝类加工领域呈现出积极的发展态势。随着消费者对贝类产品品质和多样化的需求日益增长,贝类加工行业不断寻求技术创新和产品升级。我国贝类加工企业注重提升加工技术的自动化、智能化水平,以提高生产效率和产品质量。例如,一些企业引入了先进的清洗、分级、包装等自动化设备,减少了人工操作带来的误差和污染风险。同时,贝类深加工产品的开发也成为行业热点,如贝类即食食品、预制食品、营养健康食品等等,这些产品不仅延长了贝类的保质期,还丰富了消费者的选择。

我国贝类加工领域在发展过程中也存在不少突出问题。首先,贝类净化比重较低。我国贝类净化起步晚,标准化程度不高,净化工厂数量不足,且净化设备投资大、经济效益不高等问题制约了净化技术的推广。这导致部分贝类产品在出口时因不符合国际标准而受阻,影响了我国贝类产品的国际竞争力。其次,贝类加工产品单一,精深加工比例低。我国贝类加工产品主要仍以冷冻产品为主,传统产品占比较大,而高附加值、高科技含量的精深加工产品较少。这不仅限制了贝类产品的市场价值,也难以满足消费者日益多样化的需求。

世界范围内贝类加工领域处于快速发展之中。一些发达国家在贝类净化、深加工、保鲜等方面取得了显著成果。例如,日本、韩国及欧洲、北美等地区,拥有先进的贝类加工技术和设备,生产出高品质、多样化的贝类产品,不仅满足了本国消费者的需求,还大量出口到其他国家,占据了国际市场的重要份额。同时,随着全球消费者对健康、营养食品需求的增加,贝类加工行业也更加注重产品的营养价值和健康属性。例如,一些企业开始开发低脂肪、高蛋白、富含矿物质的贝类健康食品,以满足消费者对健康饮食的追求。

随着物联网、大数据、智能装备等的逐渐应用,贝类加工行业将朝着更加智能化、自动化的方向发展。同时,贝类加工领域开发更多符合消费者需求的高品质、多样化产品。在国内市场,随着消费者对贝类产品需求的持续增长和消费升级的趋势,高品质贝类保活流通产品、预制食品及营养健康食品将迎来更加广阔的发展前景。在国际市场,我国贝类加工企业将有更多机会拓展海外市场,提升国际竞争力。然而,国内外贝类加工领域都面临着资源环境压力、市场竞争加剧、食品安全问题等挑战。因此,贝类加工企业需要不断加强技术研发和创新,提升产品质量和附加值,及时调整产品结构和市场策略,以应对市场变化和挑战。

从长期变化来看,1976—2023年,全球贝类总体的人均表观消费量出现了小幅下降的趋势,全球(除中国外)贝类总体人均表观消费量年均复合增长率为-0.91%(表5)。贝类生产的十大主要国家中,中国以7.53%的年均增长率位居首位,这主要得益于贝类生产技术创新所提供的动力。日本、美国与西班牙等的人均表观消费量增速均为负值,主要原因包括贝类产量与供应的减少,贝类价格上涨,消费偏好变化以及经济环境变化所引起的对非必要食品的需求下降等因素。

根据对日本和韩国两个典型贝类消费国的跟踪分析,2022年以来,全球贝类消费呈现小幅增长,并出现了鲜活贝类比重增加、加工贝类产品占比略有下降的趋势。具体来看,日本的贝类加工品主要为生鲜和冷冻水产品,其他类型的加工产品(如熟制品、腌制品等)较为有限。2022年,日本生鲜冷冻水产品的总产量为106.73万吨,其中扇贝类生鲜冷冻水产品的产量为13.82万吨,占比13.0%,位居第三。受日本核污水排海事件及相关国际贸易政策等政策的影响,日本与美国等国加大了对扇贝的进口与消费;韩国的贝类加工形式较为多样,主要包括冷冻、罐头和干制品等。近年来随着预制菜的流行,例如鲍鱼粥、鲍鱼参鸡汤等新型深加工产品也逐渐增多。

五是加工和工艺方面,采用生物技术、膜分离技术、超高压技术等高新技术,开发出具有高附加值的贝类精深加工产品。贝类加工过程中产生的废弃物,如内脏、贝壳等,通过技术创新实现高值化利用。加强了贝类食用安全与质量保障技术的研究,提高贝类产品的安全性和市场竞争力。智能化、自动化加工设备推广应用,如智能化控制系统实现精准控制和远程监控,显著提高生产效率和产品质量。贝类净化、保活及加工装备向专业化、连续化、节能化方向发展,降低了生产成本,提升了产业整体效益。形成新质生产力方面,大数据、物联网、人工智能等新技术的融合应用,推动产业智能化发展,提高科技含量和竞争力。

2024年,国内外贝类产业总体稳定有序发展。国内方面,贝类产业规模小幅扩大,主养品种利润率大幅下降,但仍保持较高水平;贝类产品批发市场价格微降,进、出口有所下降。贝类加工产品研发更多样化,但第三季度以来,受主养品种肥度下降、消费不振等因素影响,贝类消费明显下降;在“先面后点”理念和多种类型生态养殖,杂交、多倍体、全基因组选择贝类育种,贝类养殖风险预警及抗(耐)逆饵料微藻等技术方面取得新突破。此外,作为贝类产业的绝对主体,海水贝类养殖业面临着苗种供给无序、超容量养殖、机械化程度低、病害频发等严峻形势。

中长期来看,我国贝类产业总体将持续稳定发展,增速可能趋缓,但长期向好趋势不变。在技术创新与消费升级的双重驱动下,产业现代化道路光明。未来,养殖端智能化养殖技术加速普及,产能与生产抗风险能力持续提升,碳汇价值开发为产业增添绿色经济属性;居民消费需求向高端化、便捷化、功能化转型,即食预制产品、有机认证品类及贝类提取物保健品将成为增长主力。伴随全球经济增长放缓及贸易政策波动等多重不确定因素影响,贝类产业贸易格局将呈现“东南亚崛起、欧美高端化、中国技术突围”的多元态势。未来,贝类产业发展需应对气候变化引发的海洋环境波动、食品安全检测标准升级及行业集中度提升带来的整合压力,在保障全球优质蛋白供给的同时注重实现生态效益与经济效益的统一。

总体来看,国内外贝类产业稳定发展具有大食物观、海洋强国战略、经济持续增长和需求潜力较大等机遇形势。但是,要促进贝类绿色高质量发展和提档升级,需要重点关注和解决四大突出问题。一是以牡蛎、扇贝、鲍鱼等为代表的贝类主养品种普遍存在超容量的过密养殖,加上可能的外部污染,使得病害频发、养殖大范围死亡、产品肥满度下降。二是以牡蛎为主的贝类种苗无序问题,即各类种苗“鱼目混珠”,养殖主体难以辨析想买到的苗种。三是养殖机械化水平低,牡蛎、扇贝、鲍鱼等养殖过程中的分苗、夹苗、倒笼、采收等仍以人工为主,耗费大量劳动力及资本投入,压缩了贝类产业利润空间。四是以鲍鱼为主的养殖贝类受龙须菜、海带价格大幅上涨影响,生产成本大幅增加。此外,还有一个长期需要关注解决的问题,即贝类加工产品研发不足、市场接受度不高,导致二产带动不足,以及养殖环节适应后端价格波动的能力较低,易出现压塘、价格波动的问题。